ブラックストーンや アレス・マネジメント傘下のプライベートクレジットファンドは、すでに記録的な資金を保有しているがさらに、投資適格社債市場という安価な資金調達先を見つけた。

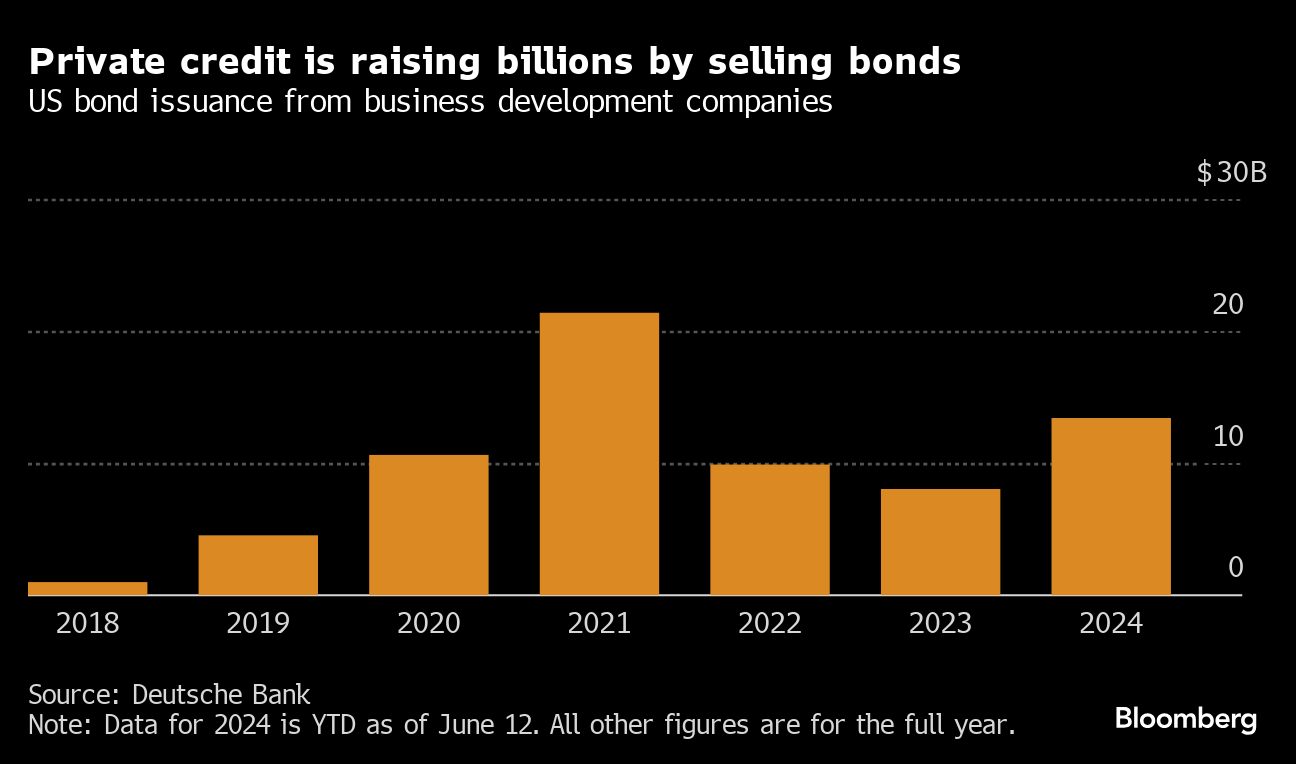

ドイツ銀行がまとめたデータによると、ビジネス・デベロップメント・カンパニー(BDC、投資法人)として知られるプライベートクレジットファンドは今年これまでに、米国の投資適格社債市場で134億ドル(約2兆1000億円)以上を調達している。これは2023年通年で調達された80億ドルの倍近く、214億ドルが発行された21年以来の高水準だ。

社債発行ラッシュは、すでに流動性が十分にある市場にさらに資金を流入させている。プライベートクレジットファンドが調達してまだ投資していない資金は過去最高で、約5000億ドルに達している。一方、その資金を活用する機会はますます限られてきている。その理由の一つは、プライベートクレジットによって資金を調達することが多いレバレッジドバイアウトが枯渇していることだ。

プライベートクレジット会社、資金は潤沢-貸付先不足が悩みの種

しかし、投資適格社債市場の投資家はプライベートクレジットファンドについてのこうしたリスクをほとんど無視している。相対的に高い信用格付けを持つ債券に対する需要がいかに旺盛であるかが分かる。BDCは、有担保市場よりも無担保社債市場でより低コストの資金を調達できる場合がある。

ブラックストーンの「セキュアード・レンディング・ファンド」は、4億ドルの無担保高格付け社債をベンチマークに145ベーシスポイント(bp、1bp=0.01%)上乗せで発行した。一方、ブルームバーグ・ニュースが規制当局への提出書類を分析したところ、ブラックストーンが保有する有担保のシニアファイナンスファシリティの大半は、これよりも高金利であることが分かった。

ブルー・アウル・キャピタルのマネジングディレクター、ローガン・ニコルソン氏は、「より安い資金調達ができれば、より安い金利で投資することもできる。基準金利が現在の水準であれば、リターンはまだ魅力的だ。スプレッドの点でわれわれが競争力を維持するのに役立つ」と話した。

ブルームバーグがまとめたデータによると、最近のプライベートローンのスプレッドは、米国のベンチマークに対して475-550bpと、歴史的な低水準付近になっている。より安く借り入れることは、プライベートクレジット会社がリターンへのマイナスの影響を部分的に緩和するための手段だ。

Private credit is raising billions by selling bonds

US bond issuance from business development companies

Source: Deutsche Bank

BDCは、雇用拡大を促し米国の中小企業への融資を促進するために、1980年に初めて設立された。BDCは通常、銀行が融資するにはリスクが高過ぎると判断するような中堅企業に融資を行う。株式によって資金を調達するが、ここ数年は社債も発行している。

原題: Private Lenders Storm Public Bond Markets at Record-Setting Pace(抜粋)

from "安価な" - Google ニュース https://ift.tt/OAaeSTB

via IFTTT

Bagikan Berita Ini

0 Response to "プライベートレンダー、社債市場で積極調達-安価なファイナンス求め - ブルームバーグ"

Post a Comment