米住宅市場では価格が上昇し続け、在庫が減少し続けており、住宅取得能力が終わりのない危機にあるかのようにさえ感じられる。その理由は、建設低迷から学生ローン、初期購入者向け住宅の買い占めまで多岐にわたる。新型コロナウイルスのパンデミック(世界的大流行)によって住宅価格がかつてない速さで上昇しても、安価な住宅ローンが買い手を引き付けていた。しかし現在は、全く新しい住宅取得能力の危機が始まっており、明白な出口は見えない。

昨年来の積極的な金融引き締め策により、30年物の住宅ローン金利はこの四半世紀弱で最も高い8%近くまで上昇し、40万ドル(約6000万円)のローンの月々の支払いは1100ドルほど膨らんでいる。金利の上昇が価格の下落につながるのであれば、なんとかなるかもしれない。しかし、いわゆる「ロックイン効果」のため、供給への影響はさらに深刻だ。住宅所有者は、金利が底をついたときに組んだ割安な住宅ローンを手放したがらない。その結果、1980年代以降で最も値ごろ感のない住宅市場が形成され、販売額は記録的な低水準に近づいている。

Houses Take a Growing Share of Income

Ratio of median monthly housing costs to 125% of median monthly earnings

Source: John Burns Research & Consulting

底堅い景気は住宅ローンを何年も高額に維持する恐れがある。住宅ローンが少し安くなったとしても、繰り越し需要が喚起され、価格をさらに上昇させるだけだ。金利の引き下げを速めるような景気悪化が起これば、購入者の立場も厳しくなるだろう。さらに、住宅建設業者は限られた労働力や土地、資材の供給問題と闘っている。不動産仲介業者レッドフィンのグレン・ケルマン最高経営責任者(CEO)は「住宅の値ごろ感については、持てる弾丸をすべて撃ち尽くしてしまったようなもので、この状況を打開するには長い長い時間がかかりそうだ。若い世代が近い将来に家を買えないことは、米国の社会構造にひずみをもたらすだろう」と言う。

1980年代、カリフォルニア大学バークレー校のジョン・クイグリー経済学教授は、住宅売却を妨げているロックイン効果を指摘した。住宅ローン金利は1978年の9%から1981年には18%へと急上昇し、古い住宅ローンを抱える何百万もの世帯が市場金利を下回る金利を維持。新しい家を買うということは、より高額なローンを組むことであり、引っ越しの強力な阻害要因となっていた。

金利が低下するにつれ、クイグリー教授の研究はほとんど忘れ去られた。米住宅市場は経済の他の部分とともに2020年に一時的な凍結状態に陥ったが、その後は景気刺激策と借り入れコストの急落が相まって、過去一世代にない好景気を巻き起こすまでに回復した。30年物住宅ローンの平均金利は2021年1月に過去最低の 2.65%まで低下。中古住宅販売件数は14年ぶりに年間600万件ペースに達した。どこでも勤務できる状態になり、パンデミック前に最も人気があった沿岸地域から遠く離れた場所でも、内覧のために家探しの列ができた。

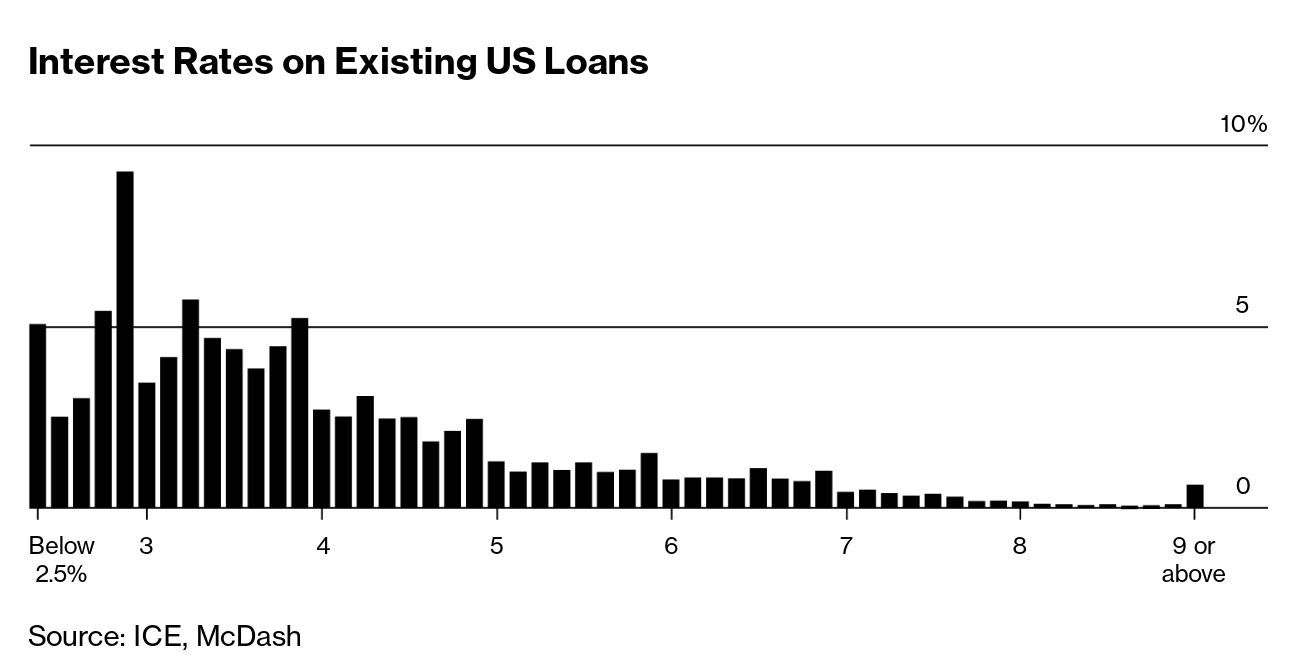

金融引き締め政策は需要を急速に冷え込ませた。しかし、クイグリー教授の言うロックイン効果により、供給はさらに冷え込んだ。最近では、既存の住宅ローンのほとんどが4%を下回っており、新規の30年物ローンのおよそ半分のコストとなっている。イリノイ大学のジュリア・フォンセカ氏とペンシルバニア大学のルー・リュー氏の試算によれば、この大きなスプレッドは今後10年間で住宅所有者の移動を4分の1余り減少させる可能性が高い。

Interest Rates on Existing US Loans

Source: ICE, McDash

このトレンドは、初めて住宅を購入しようとする人たちに大きな影響を与えるだろう。政府が支援する住宅ローンを利用して富を築くという重大な機会を逃すことになるからだ。しかし、エコノミストは別の問題も指摘している。ロックイン効果により、若い世帯主がより大きな家に移り住み、家族を増やすことができなくなる恐れがある。また、古い住宅ローンを手放したくないと思えば、労働者は新しい仕事のために引っ越す可能性が低くなるため、移動性の低下は労働市場の効率を低下させる。

値ごろ感低下への政策対応はこれまでのところ、購入者にとっての利便性を高めることに重点が置かれている。バイデン政権はマイノリティーや初回購入者の住宅取得を促進するため、住宅ローン保険料の引き下げや頭金援助といった施策を実施した。しかし競争の激化によって在庫の減少という中心的な課題をさらに悪化させるだけだ。

住宅購入者のための共同投資プラットフォーム、ハウスのチーフエコノミスト、ラルフ・マクローリン氏は別のアプローチとして、特に月決めやエアビーアンドビーの民泊として住宅を貸し出している所有者に政府が売却のインセンティブを与えることを提唱。賃貸収入に対する課税を強化するか、キャピタルゲイン課税の一時的な免除枠を設けることで実現できると主張する。

パンデミック以前の正常な状態に戻る道筋について、見通しはさまざまだ。全米不動産協会のチーフ・エコノミスト、ローレンス・ユン氏は、米金融当局が年内にインフレを克服し、住宅ローン市場は将来の金利引き下げを織り込むと予測している。金利の低下は売り手を誘惑し、第4四半期に活発な動きをもたらすと言う。

多くのエコノミストはユン氏ほど楽観的ではない。全米抵当貸付銀行協会(MBA)は、2025年に緩やかなリセッション(景気後退)に陥り、金利が低下して住宅取引が回復すると予測している。ムーディーズのチーフエコノミスト、マーク・ザンディ氏は、2028年まで市場の正常化や健全化はないと予想。「一戸建て住宅市場は深い凍結状態にある。解凍には痛みが伴い時間がかかる」と話した。

原題: US Housing Market Becomes Impossible Mess With No End in Sight(抜粋)

from "安価な" - Google ニュース https://ift.tt/9BK3qVP

via IFTTT

Bagikan Berita Ini

0 Response to "米住宅市場、終わりの見えない混乱へ-住宅取得能力の新たな危機 - ブルームバーグ"

Post a Comment